首页

课程中心

全球网校

师资招聘

合作大学

关于我们

新闻资讯

CFA职业发展优势

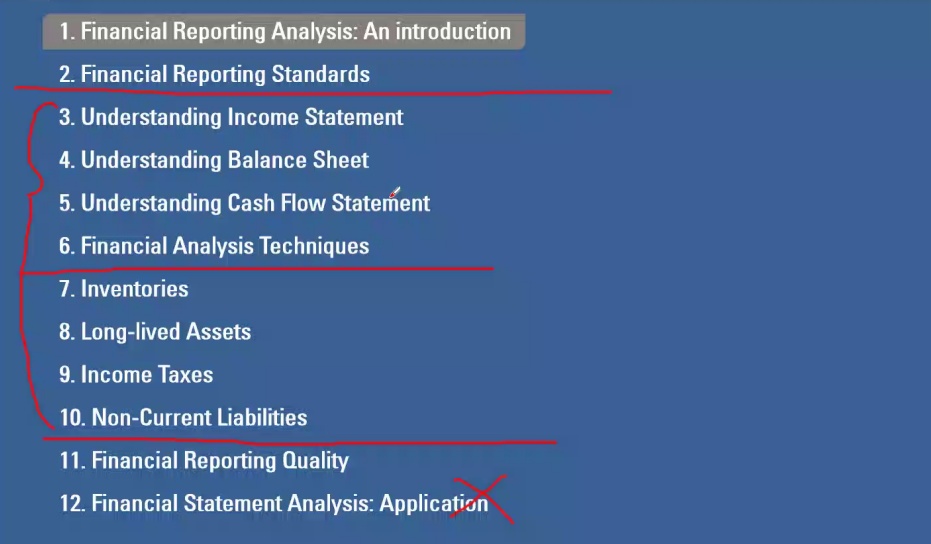

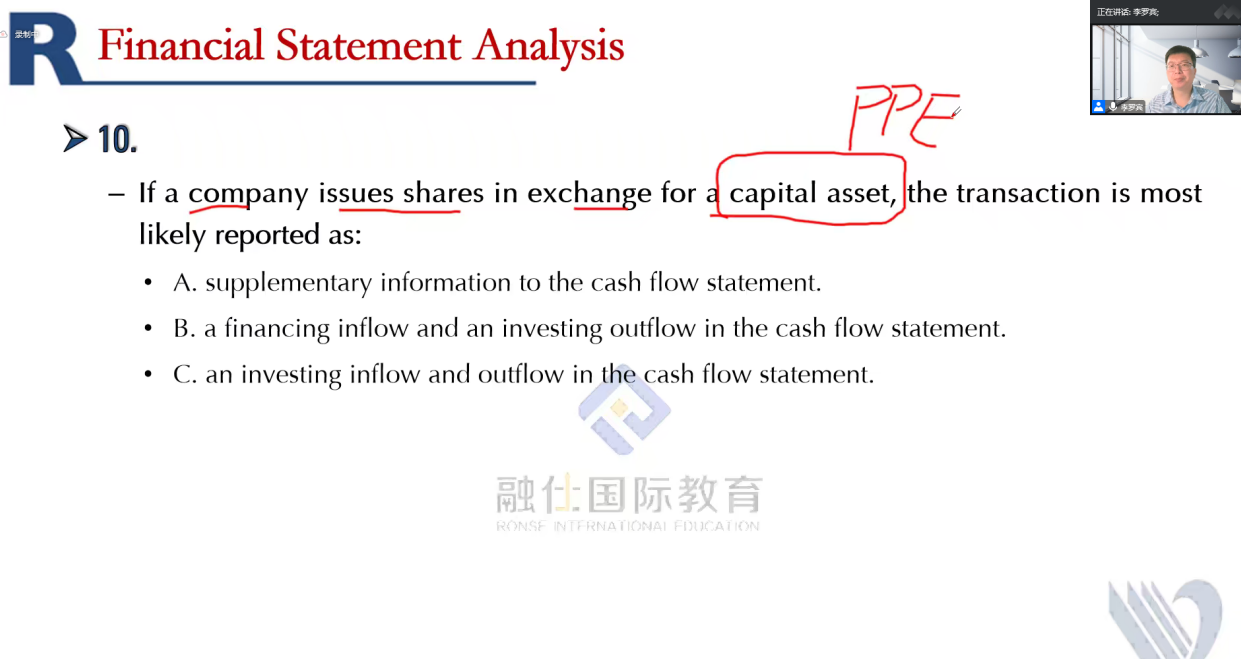

CFA一级考试题型说明、答题技巧

CFA全球持证人的分布情况

CFA二级考试题型说明、答题技巧

<

>

最新资讯

查看更多 >

一定要读的10本金融类书籍

CFA屡战屡败的真实原因

哪些情况不建议备考CFA?

金融圈高管年度薪酬曝光!

CFA证书价值再探讨:究竟是否无用?报考必要性何在?

课程中心

最新

一二三无忧取证班

智能平台 极致体验 学练测评 一步到位

CFA一级长线无忧计划

零基础、2.5年快速取证,省时高效

CFA二级智能通关计划

山有路,学习为径。 智能学习,学透学懂助力通关CFA!

热门

全球网校

管学督考 极致体验 顺利通关 一步到位

CFA三级快速通关计划

权威课程体系 | 百人教研团队 | 贴心周到服务 | 智能学习平台

精品网校

CFA速赢强化精品班,强势出击,赢战CFA

更多

考试形式

考试介绍

考试简介

报考条件

考试科目

考试教材

考试地点

报考信息

报考流程

考试成绩

获证流程

考试费用

Robin Li

融仕高级教师

Fannie

融仕高级讲师

Lindsay Chen

Allen Bai

融仕高级教师

优秀师资

用心打造专业教学团队融仕国际教育成立10余年以来,积累了近百名经验丰富的CFA培训讲师,无论是在授课方式还是行业技能上都将以高水平、高品质的教学模式让您不出国门即可享受到国际化教育。

更多

线下活动

经济学院第三届CFA金融知识竞赛圆满落幕

广州商学院CFA精英班第三届金融基础知识竞赛圆满落幕

经济学院举行第四届CFA金融基础知识竞赛

CFA国际项目班第三届金融基础知识竞赛圆满落幕

杭州商学院经济与统计学院(跨境电商学院)举办第二届CFA金融基础知识竞赛

武汉工程大学法商学院(知识产权学院)举办第一届CFA金融基础知识竞赛

第六届融仕国际杯全国CFA金融投资分析大赛圆满落幕

湖南农业大学经济学院召开CFA表彰大会暨经验交流会

经济学院2023级CFA卓越班CFA学业规划讲座圆满举行

重庆工商大学金融学院 2023级CFA项目班开展CFA学业规划讲座活动

湖南农业大学经济学院召开2023年CFA考前动员大会

经济学院召开2021级CFA一级考前动员会

财政金融学院举办2023级本科新生金融(CFA)专业入学教育及专业思想教育

财政金融学院召开2021级CFA一级考前动员大会

湖南农业大学举行第三届CFA金融基础知识竞赛

湖南农业大学CFA实验班第八届CFA金融投资分析大赛

重庆工商大学金融学院第九届CFA金融投资分析大赛顺利举行

中南林业科技大学经济学院CFA卓越班第二届金融知识竞赛顺利举办

中南林业科技大学第五届CFA投资分析大赛顺利举办

湖南工商大学-让寒假成为CFA考试冲刺的起点

CFA班一级备考拉开序幕--把握复习黄金时期,寒假实现“弯道冲刺”

经济学院CFA考级表彰大会暨经验交流会顺利召开

第五届融仕国际杯全国CFA金融投资分析大赛圆满落幕

2022级卓越金融CFA班学业规划讲座顺利召开

经济学院召开2020级CFA考前动员会

经济学院2022级CFA卓越班学业规划讲座圆满举行

坚定目标,砥砺前行--CFA精英班第五届金融投资分析大赛圆满举行

2020级卓越金融CFA班考前动员大会顺利召开

浙江工商大学杭州商学院2022级CFA特色班新生学业规划讲座

重庆工商大学金融学院 2022级CFA项目班开展CFA学业规划讲座活动

湖南农业大学2022级CFA实验班新生学业规划讲座

湖南农业大学经济学院CFA实验班第七届金融投资分析大赛顺利召开

武汉工程大学-融仕国际教育 第五届CFA金融投资分析大赛顺利举行

融仕国际教育CFA考研指导讲座顺利举办

中南林业科技大学经济学院2021级CFA卓越班新生学业规划讲座顺利举行

湖南农业大学经济学院 第二届CFA金融基础知识竞赛顺利举办

杭州商学院经法分院CFA学习分享交流会顺利召开

湖南农业大学经济学院CFA考级通过表彰大会顺利召开

重庆工商大学金融学院--融仕国际教育CFA项目班第五届金融投资分析大赛

武汉工程大学法商学院--融仕国际CFA实验班 第四届金融投资分析大赛成功举行

2021第四届融仕国际杯全国CFA金融投资分析大赛圆满落幕

湖南农业大学经济学院CFA实验班第一届金融职场大咖分享会之金融精英成长之路

融仕国际教育与湖南工商大学卓越金融CFA班联合举办的第六届金融投资分析大赛圆满成功

重庆工商大学金融学院2021级CFA国际项目班举办金融职场大咖分享会之银行业篇

>

更多

我们的合作大学

查看详情

重庆工商大学CFA国际项目班

查看详情

浙江工商大学CFA项目班

查看详情

湖南农业大学经济学院金融学专业CFA实验班

查看详情

湖南工商大学卓越金融CFA班

查看详情

中南林业科技大学CFA卓越班

查看详情

武汉工程大学CFA实验班

查看详情

重庆财经学院CFA项目班

查看详情

广州商学院CFA精英班

更多

关于融仕

本网站隶属于融仕天下国际教育科技(北京)有限公司(简称融仕国际教育)。融仕国际教育专注于CFA教育培训,

网站上线至今,拥有专业严谨的师资、完善的交流活动,细致的服务体系。

更多

2009

年

融仕成立于

10

+年

CFA服务经验

30000

+

已服务考生

COOPERATE

我们的合作品牌

证书咨询

报名指导

课程试听

我要做题

免费资料

微信咨询

>

>